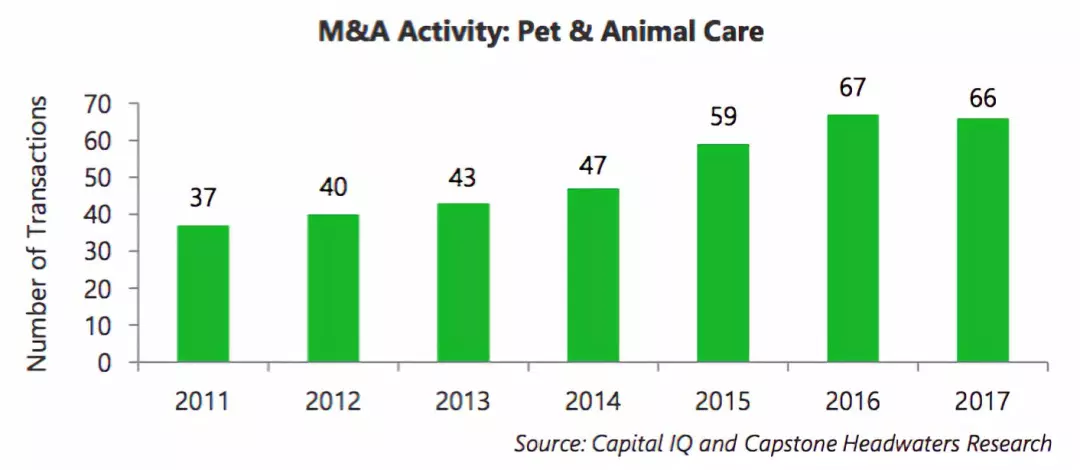

Capstone Headwaters 2018第一季度宠物&动保洞察显示,2017年宠物&动物护理行业并购事件共66起。

1、并购综述

经过多年的显着同比增长,宠物和动物护理行业的并购(M&A)活动在2017年仍保持强劲,接近2016年的创纪录水平。快速整合,一部分归因于行业运营商希望通过新产品,来满足现代宠物主人不断变化的需求。因此,他们选择并购策略,迅速有效地解决新的消费者偏好。

此外,这种持续的并购活动水平,也可归因于高水平的私募股权投资。金融买家超过战略买家,成为该领域最活跃的买家,占交易额的52.3%,而2016年,这一数字为35.8%。行业并购主要集中在兽医&健康以及宠物食品领域。Dane Creek Capital于2017年完成了3起宠物食品相关交易,并已成为加拿大冷冻原料宠物食品市场的领导者。同时,LatticeWork Capital Management(通过美国兽医集团的投资组合公司)和Shore Capital Partners完成了多次收购,扩大地域覆盖和兽医服务产品。

2011-2017年宠物&动物保健行业并购数量

2、关键趋势&驱动因素

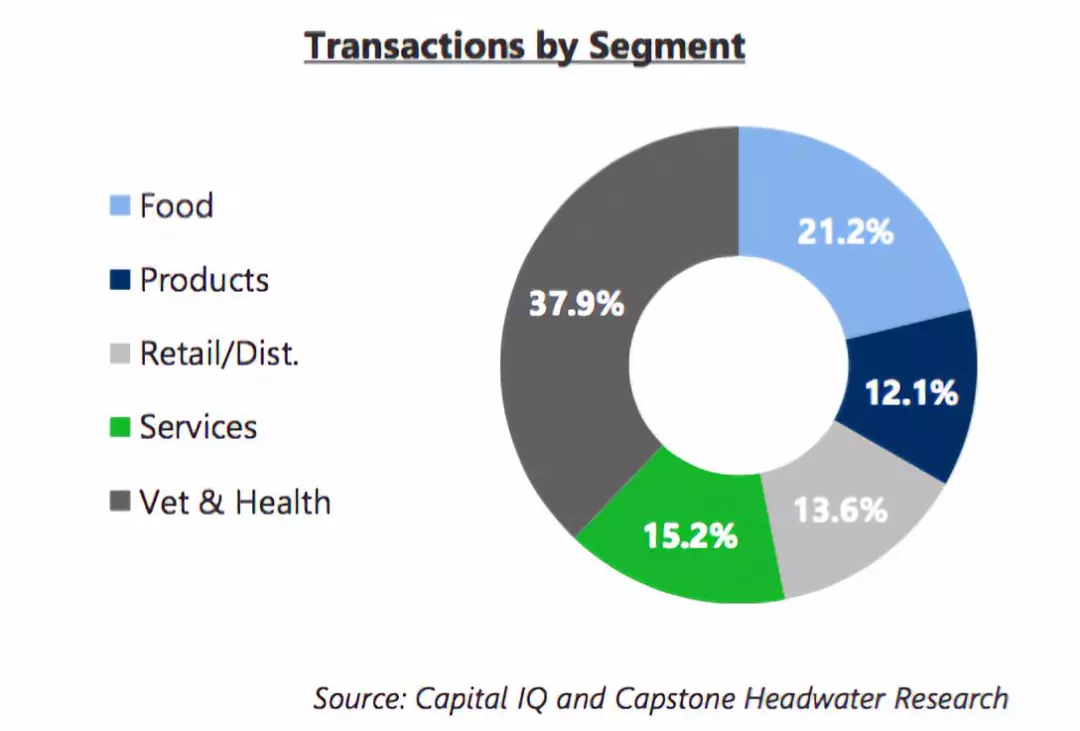

37.9%的交易是提供兽医和健康服务。

众多因素导致对专业和预防护理服务的需求增强,而这类服务,将有助于延长宠物的生命。其中包括宠物的拟人化、宠主数量的增加及可支配收入的增长。Capstone Headwaters调研,37.9%的宠物并购交易涉及提供兽医和健康服务。大部分公司通过转向并购市场,来扩大其地域覆盖和服务产品,从而跟上这一趋势。部分交易包括Mars收购VCA(2017年1月),VCA随后收购15家独立动物医院(2017年4月),KKR收购PetVet Care Centers(2017年12月)。

宠物各细分领域发生并购案例数量占比:兽医及健康37.9%;食品21.2%;服务15.2%;零售和分销13.6%;用品12.1%

现在,35.0%的宠主都是千禧一代。

根据美国宠物用品协会(APPA)2017-2018美国宠主调查的结果,千禧一代已经超过婴儿潮一代成为宠物市场的主要消费者,占所有宠主的35.0%。因此,千禧一代最能影响行业趋势,包括更多使用电子商务、偏爱特色和更健康的宠物食品,以及宠物的拟人化需求更高。这些因素已经开始影响并购活动,因此宠物和动物护理进入活跃阶段,运营商正在适应并努力满足消费者需求。

虽然,婴儿潮一代传统上更喜欢一站式购物体验,但私募股权机构近年来更专注于投资宠物线下实体店。主要交易包括2014年由BC partner领导的一系列私募股权集团收购PetSmart,以及2015年由CVC Capital Partners和加拿大养老金计划投资委员会收购的Petco。但从那时起,这些大型私人公司已制定了增长战略,而其中重要一点是建立全面的电子商务平台。

2017年4月,PetSmart完成有史以来规模最大的电子商务交易——34亿美元收购宠物在线零售商Chewy。这笔交易紧随PetSmart 2016年10月收购在线宠物收养论坛DCL Ventures之后。此时,PetSmart已占据了IBISWorld在线宠物销售额的43.5%。为了与PetSmart保持同步,11月中旬Petco收购了Pup Box,这是一家在线宠物食品订阅服务公司。

随着这些运营商加强电子商务业务,在线销售额也相应增加。据IBISWorld数据,在线宠物食品和宠物用品行业在到2018年的五年间增长了约9.7%,预计到2023年将达到83亿美元。

按细分市场,约51.2%的宠物相关网上购物是食品和零食。目前的宠主已经表现出更倾向于像家人一样对待宠物,因此,天然和有机食品更受欢迎。特色产品通常比宠物实体店中的传统食物更昂贵。根据市场研究公司Packaged Facts数据,这种偏好推动了宠物食品行业的增长,2017年的宠物食品行业收入增长了6.0%,规模已超260亿美元。

在评论千禧一代的宠主时,APPA的副总裁兼首席执行官Bob Vetere指出,“千禧一代是宠主细分市场中最大的一批人,但他们同时也是超过一半的爬行动物、小动物和鱼类的主人。这是一群非常热情、积极和相互关联的团体。看到我们的行业能满足这个群体强大的需求,非常令人兴奋。”

待续......